Kassenzettel: Kauf der Snap-on Aktie August 2020

Der Werkzeugproduzent Snap-on zieht als Unternehmen Nummer 65 mit einer ersten Mini-Position in unser Depot ein.

In diesem Beitrag erfährst Du alles rund um unsere neuste Investition.

Die Snap-on Aktie

Snap-on (SNA) produziert und vertreibt Werkzeuge für professionelle Anwender aus der KFZ-Branche und der Luft- und Raumfahrtindustrie. Die Erfindung des Steckschlüssels mündete im Jahr 1920 in der Gründung des US-Unternehmens. Heute beschäftigt Snap-On rund 14.000 Mitarbeiter und verkauft seine Produkte in über 100 Länder.

Die Produktpalette besteht aus Handwerkzeugen, Power Tools, Diagnosegeräten für den Automobilsektor, Werkstattzubehör, Werkzeugschränke und Diagnosesoftware. Der Vertrieb ist als Franchisesystem organisiert, was Snap-on zu einem der größten Non-Food-Franchisegeber macht.

Die auf den ersten Blick große Abhängigkeit vom Automobil- und Luftfahrtsektor halten wir für überbewertet. Auch in Zeiten einer konjunkturellen Delle muss der Fahrzeugbestand gewartet werden. Es werden auch weiterhin neue Fahrzeuge, Flugzeuge und sogar Raumschiffe (z.B. SpaceX) entwickelt. Für all diese Bereiche werden die Produkte des Werkzeugspezialisten benötigt.

Unter Umständen werden Investitionen verzögert oder reduziert, was sich natürlich in der Bilanz von Snap-on bemerkbar machen wird. Dennoch ist die Abhängigkeit geringer als bei Autozulieferern, deren komplettes Produkt obsolet werden könnte (z.B. Getriebehersteller bei vollflächiger Elektrifizierung des KFZ-Bestands).

Auch die viel beschworene Bedrohung der Verbrenner durch Tesla und Co. sehen wir weniger dramatisch. Aktuell können die Marktanteile von Elektrofahrzeugen nur mit massiven Subventionen gesteigert werden. Dabei profitieren (hierzulande) in erster Linie Hybrid-Fahrzeuge, die sowohl einen Verbrennungs- als auch einen Hybridmotor an Bord haben. Von einer Verringerung der zu wartenden Einzelteile ist daher momentan nicht auszugehen.

Ob der Markt für Elektrofahrzeuge eine Eigendynamik (ohne politische Unterstützung) entfalten kann, muss sich erst noch zeigen. Und wenn diese tatsächlich entsteht, werden uns Verbrenner trotz allem noch lange erhalten bleiben, bis die gesamte Flotte ausgetauscht ist. Dies verschafft den betroffenen Unternehmen Zeit zur Neuaufstellung.

Mit Bezug auf Snap-on halten wir die Fokussierung auf den US-amerikanischen Markt, der ungefähr zwei Drittel des Umsatzes ausmacht, für einen weitaus interessanteren Aspekt. Als optimistisch gestimmte Menschen sehen wir daraus resultierendes Wachstumspotential insbesondere in Asien und Afrika, wohin unsere Verbrenner in zunehmendem Maße verschwinden und weiter gewartet werden müssen.

Pessimistische Zeitgenossen könnten darin natürlich auch das Risiko sinkender Umsätze durch den Austausch des Verbrennerbestandes durch Elektrofahrzeuge erkennen, der in den USA mutmaßlich schneller gehen wird als in anderen weniger wohlhabenden Regionen der Welt.

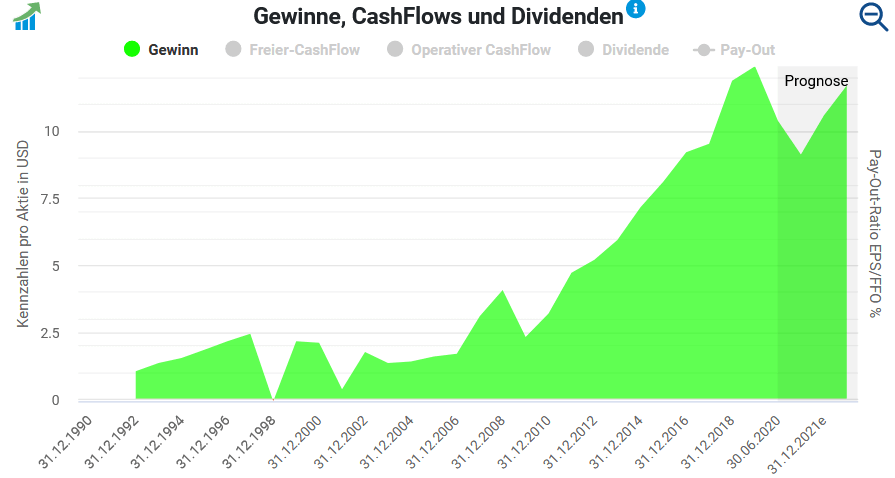

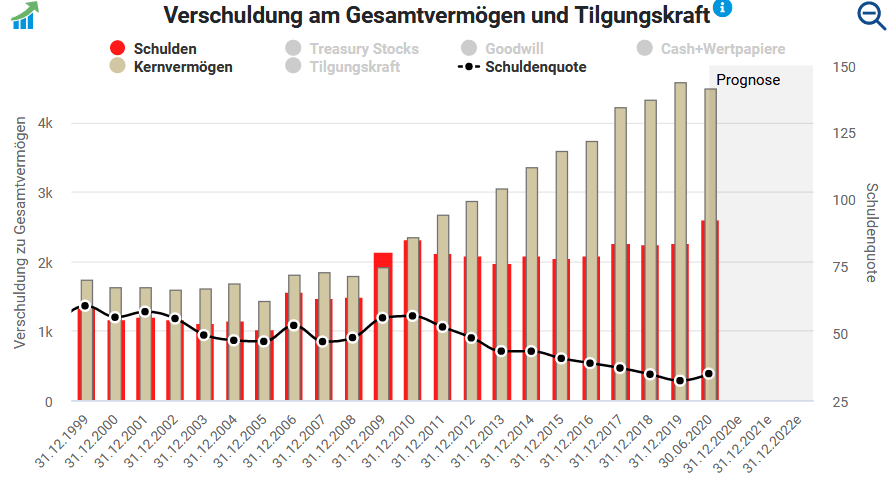

Die unbestreitbar zu erwartende konjunkturelle Delle in der Gewinnentwicklung lässt sich jedenfalls auch im Aktienfinder erkennen. Gleichzeitig lässt sich aber auch erkennen, dass das Unternehmen in den vergangenen Jahren (entgegen des Trends) die Verschuldung mehr oder weniger konstant gehalten und die Verschuldungsquote erfolgreich abgebaut hat.

Mit einer Verschuldungsquote von aktuell rund 32% und einer Tilgungsdauer von nur 5,4 Jahren sollte das Unternehmen gut für eine Durststrecke gerüstet sein und in zukünftiges Wachstum investieren können.

Der Kauf der Snap-on Aktie

Am 18.08.2020 kauften wir 4 Aktien zum Kurs von 129,- Euro über Gettex.

Da die Investitionssumme über 500,- Euro lag fielen keine zusätzlichen Transaktionskosten an.

Somit investierten wir 516,- Euro in Snap-on.

Die Snap-on Dividende

Snap-on zahlt jeweils am Ende eines Quartals, also in den Monaten März, Juni, September und Dezember eine Dividende aus.

Die Dividende beträgt aktuell 4,32 US-Dollar pro Jahr. Damit lag die Dividendenrendite zum Zeitpunkt unserer Investition bei rund 2,82%.

Das durchschnittliche Dividendenwachstum der vergangenen 5 Jahre lag laut Seeking Alpha bei 16,26% mit leicht abnehmender Tendenz.

Die Ausschüttungsquote lässt mit 46,91% ausreichend Spielraum für zukünftige Dividendensteigerungen selbst wenn Gewinne rückläufig sein sollten.

Unsere erwarteten jährlichen Dividendeneinnahmen (eDEpa) steigen zum aktuellen Tageswechselkurs um 14,65 Euro auf 3.533,14 Euro. Das entspricht einer Erhöhung unseres durchschnittlichen, monatlichen Einkommens aus Dividenden um 1,22 Euro auf 294,43 Euro.

Sofern der aktuelle Status beibehalten wird, erhalten wir dieses Einkommen bis in alle Ewigkeit. Natürlich gehen wir davon aus, dass die Unternehmen, an denen wir beteiligt sind, nicht nur die Dividende in gleicher Höhe weiter bezahlen, sondern diese Jahr für Jahr steigern werden.

Fazit und Ausblick

Nachdem Snap-on im März für unter 100,- US-Dollar zu bekommen war, hat sich der Kurs in der Zwischenzeit bis auf 150,- US-Dollar erholt und schwächelt im Moment ein kleines bißchen. Wir sind mutmaßlich auf hohem Niveau eingestiegen. Daher haben wir auch nur überschaubare 500,- Euro investiert.

Das Unternehmen befand sich schon lange auf unserer Watchlist und ist immer wieder aus dem Fokus geraten. Nachdem es in einem Artikel bei Seeking Alpha auftauchte, haben wir eher spontan zugeschlagen um es endlich in unserem Depot zu haben.

Nun steht es unter gebührender Beobachtung. Wir gehen davon aus, dass sich der Kurs aufgrund des zu erwartenden Umsatz- und Gewinnrückgangs ebenfalls eher rückläufig entwickeln wird.

Wenn dem so sein sollte, werden wir voraussichtlich bei jeweils 10% Kursverlust weiter aufstocken.

Nicht vergessen: Wir geben keine Empfehlung und machen keine Beratung. Was wir hier schreiben, spiegelt unsere persönliche Einschätzung am heutigen Tag. Was für uns heute passt, kann morgen überholt oder vollständig falsch sein. Daher musst Du Dich selber informieren und Deine eigene Meinung bilden.