Kassensturz: Ein Jahr Wachstumswerte per Sparplan

Im November 2019 haben wir begonnen in einzelne Wachstumswerte per Sparplan zu investieren. Nun nach fast einem Jahr wollen wir eine erste Bilanz ziehen.

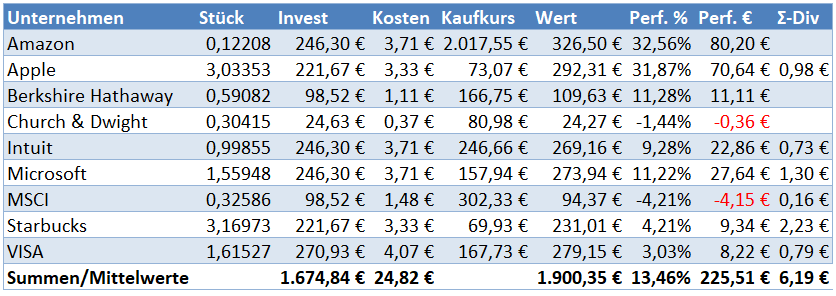

Entwicklung unseres Sparplan Depots

Die Idee hinter unserem Sparplan-Depot besteht im Wesentlichen darin, dass wir uns an einigen Unternehmen unbedingt beteiligen wollen, obwohl sie keine oder eher geringe Dividenden ausschütten. Sie zeichnen sich vor allem durch überdurchschnittliches Wachstum in allen Belangen aus. Weil sie keine oder nur geringe Dividenden ausschütten, passen sie eigentlich nicht zu unserer Strategie.

Gleichzeitig erreichen unsere Dividendenerträge (noch) nicht solche Dimensionen, die sich für eine sofortige Re-Investition per Einzelkauf eignen.

So kamen wir auf die Idee diese „Kleinbeträge“ per Sparplan zu re-investieren und auf diese Weise zwei Ziele auf einmal zu erreichen: einerseits nach und nach Bestände in Wachstumswerten zu bilden und andererseits zu 100% investiert zu sein.

Die Umsetzung haben wir vor fast einem Jahr im November 2019 mit einem ersten Sparplan auf Visa gestartet. In der Zwischenzeit kamen acht weitere Unternehmen hinzu. Unsere monatliche Sparrate über alle Sparpläne liegt aktuell bei 225,- Euro.

Insgesamt haben wir in 11 Monaten 1.674,84 Euro investiert und 24,82 Euro Ordergebühren bezahlt.

Kurswachstum und Dividendenerträge

Mit Stand vom 14.09.2020 stehen alle unsere Unternehmen deutlich im Plus. Einzige Ausnahmen sind Starbucks und Church & Dwight.

Starbucks leidet unter der Corona-bedingten „neuen Normalität“. Neben der temporären Schließung von Filialen und Auflagen im Betrieb sorgt auch die Verlagerung von Arbeit in das Home-Office für Umsatzeinbußen. Doch selbst Starbucks steht trotz der widrigen Umstände dank des Cost-Averaging-Effekts lediglich mit moderaten 4,21% im Minus. Wir hoffen, nicht nur als Investoren, dass all das vorübergehen wird und dann auch Starbucks wieder zurück auf den Wachstumspfad findet.

Im Falle von Church & Dwight ist es so, dass wir das Unternehmen überhaupt erst seit Anfang September besparen. In den paar Tagen ist ein Minus von nicht einmal einem halben Prozent kaum erwähnenswert.

So können wir uns insgesamt über ein Plus von 225,51 Euro oder 13,46% auf unsere Investition freuen. Dies entspricht ziemlich genau einer monatlichen Sparrate. Damit liegt unsere Performance offenbar gleichauf mit der des Starterdepots von Aktienfinder.net, den wir demzufolge mit Fug und Recht zitieren können:

Neben dem Kursplus konnten wir zusätzlich überschaubare 6,19 Euro Dividenden einsammeln.

Auf der Kostenseite stehen dem 24,82 Euro Ordergebühren gegenüber, sodass die Gesamtperformance aktuell 12,35% beträgt.

Alles in allem ein Ergebnis, mit dem wir sehr zufrieden sein können.

Zukunft unseres Sparplandepots für Wachstumswerte

Aus unserer Sicht hat es sich bisher gelohnt einen kleineren Betrag unserer monatlichen Investitionen in Wachstumswerte zu investieren. Aus diesem Grund wollen und werden wir unsere bisherige Verfahrensweise weiter fortsetzen.

Allerdings verbleibt unser klarer Fokus auf der Erzielung und monatlichen Steigerung eines passiven Einkommensstroms aus Dividenden. Aus diesem Grund wollen wir den Anteil des Sparplandepots an unserer Gesamtinvestitionssumme auf maximal fünf Prozent begrenzen. Von diesem Limit sind wir noch weit entfernt und daher können die Sparpläne in gleicher Höhe weiter ausgeführt werden.

Umzug der Sparpläne zu Trade Republic

Anlässlich der Dividendenzahlung von Microsoft im September 2020 ist uns aufgefallen, dass die Consorsbank die Dividende zu einem ungünstigeren Wechselkurs als Smartbroker abrechnet. Darüber hinaus erfolgt die Abrechnung bei der Consorsbank im Gegensatz zu allen anderen unserer Depots jeweils drei Tage nach dem deklarierten Ausschüttungsdatum. Unter Einbeziehung der mit jedem Kauf anfallenden Ordergebühren erscheint uns die Consorsbank in Relation zur Investitionssumme vergleichsweise teuer.

Wie praktisch, dass Trade Republic seit kurzem kostenlose Sparpläne auf Einzelaktien anbietet…

Der erste Sparplan auf Microsoft war in wenigen Sekunden eingerichtet. Ein weiterer auf Apple folgte kurz darauf.

Um die Consorsbank mit Trade Republic vergleichen zu können, haben wir den Sparplan auf Microsoft bei der Consorsbank vorerst nicht gestoppt. Zum 01.10.2020 werden die Sparpläne bei beiden Unternehmen ausgeführt und ausnahmsweise Anteile von Microsoft im Wert von insgesamt 50,- Euro erworben.

Wir sind gespannt zu welchen Kursen unsere Orders ausgeführt werden. Sollte Trade Republic wie erwartet günstiger sein, werden wir die übrigen Sparpläne (soweit sie im Angebot von Trade Republic sind) ebenfalls umziehen.

Dabei wird allerdings ein gravierender Nachteil der Sparpläne offensichtlich: der Übertrag von Bruchstücken ist anscheinend nicht möglich.

Aus diesem Grund werden wir voraussichtlich erst einmal parallele Bestände aufbauen. Die Sparpläne bei der Consorsbank werden jeweils so lange ausgeführt, bis der Bestand des jeweiligen Unternehmens einen möglichst glatten ganzzahligen Wert erreicht. Anschließend werden wir den Bestand zu Trade Republic übertragen und die verbleibenden Bruchstücke veräußern.

Alternativ käme gegebenenfalls ein Abverkauf des Gesamtbestands und sofortiger Re-Invest des Erlöses in Betracht. In diesem Fall wären jedoch Kursgewinne zu versteuern. Das ist auch nicht wirklich schön und daher wählen wir lieber die oben skizzierte Variante.

Vielleicht übersehen wir auch eine Möglichkeit. Hast Du schon einmal Sparpläne auf Einzelaktien übertragen? Wie bist Du mit den Bruchstücken verfahren? Wir freuen uns auf Deinen Erfahrungsbericht in den Kommentaren.