Kassensturz: Passives Einkommen März 2020

In unserem Kassensturz berichten wir Monat für Monat über die Entwicklung unseres Aktiendepots und unser passives Einkommen aus Dividenden. Somit ermöglicht der Kassensturz eine regelmäßige Kontrolle unserer Ziele und gibt einen Überblick darüber, wo wir uns auf unserem Weg in die finanzielle Freiheit befinden.

Ein weiterer turbulenter Börsenmonat liegt hinter uns. Das ganze Ausmaß der zu erwartenden Folgen der Covid-19 Pandemie scheint endgültig im Bewusstsein der Menschen angekommen zu sein. Die Märkte waren zunächst im freien Fall und könnten mittlerweile einen Boden gefunden haben. Passenderweise wurde unsere gekündigte Rentenversicherung zum Ende des Monats ausbezahlt. Was das für uns und unser passives Einkommen aus Dividenden bedeutet, erfährst Du in diesem Beitrag.

Aktienkkäufe

In unserem Februar-Kassensturz berichteten wir, dass wir unsere Investitionen jeweils mit kleineren Beträgen auf möglichst viele Unternehmen streuen wollten. Aufgrund der Ungewissheit über die Folgen der Coronakrise und deren Auswirkungen auf die einzelnen Unternehmen, wollten wir möglichst viele Unternehmen zu günstigen Kursen einsammeln, anstatt auf einige wenige zu setzen. Unser Kalkül ist, dass das Risiko verringert wird, wenn wir möglichst breit streuen. Mit Aktivierung unseres neuen Depots haben wir diese Taktik im März beibehalten.

Das Risiko erhöhend dürfte hingegen gewirkt haben, dass wir bevorzugt Unternehmen mit Dividendenrenditen größer als 6 Prozent erworben haben. Wir haben uns dabei gedacht, dass wir auch nach der Krise, ebenso wie auch schon vor der Krise, ausreichend Möglichkeiten finden werden, Unternehmen mit Renditen um die 4 Prozent zu erwerben und daher jetzt die Gelegenheit nutzen sollten, um hohe Einstiegsrenditen zu sichern.

Darüber hinaus sind viele Unternehmen, die wir gerne aufgestockt hätten oder bei denen wir gerne eingestiegen wären, einfach nicht bis zu unserem Wunschkurs gefallen.

Letztlich haben es nun auf diese Weise ein paar Unternehmen in unser Depot geschafft, die wir eher als riskant betrachten und genau beobachten werden. Wir sind gespannt ob die Wette unter dem Strich aufgehen wird oder nicht.

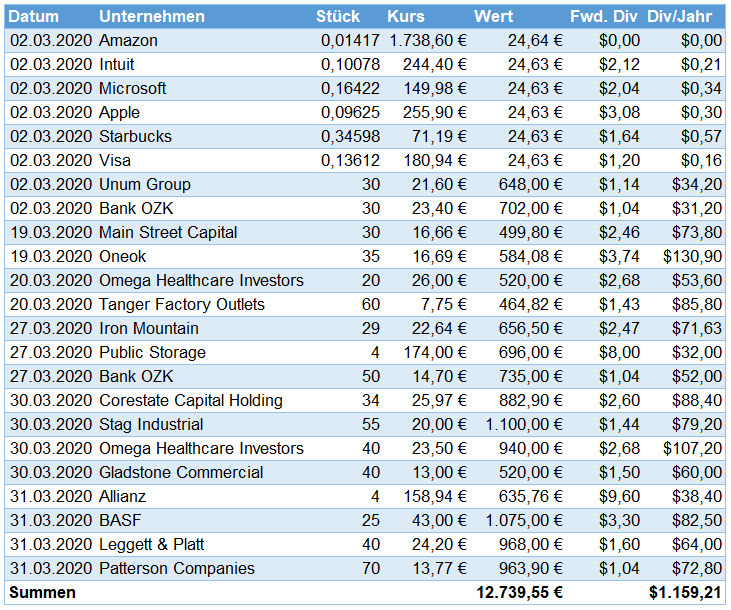

An diesen Unternehmen konnten wir uns im März mit Aktien-Einzelkäufen beteiligen

Insgesamt führten wir im März 17 Einzelkäufe und 6 Aktienkäufe per Sparplan durch. Dafür investierten wir insgesamt 12.739,55 Euro.

In diesem Jahr haben wir nun insgesamt 21.115,23 Euro investiert und damit unser Jahresziel 15.200 Euro zu investieren um rund 39 Prozent übertroffen. Da dies unter anderem nur durch die Auszahlung unserer Rentenversicherung möglich war, haben wir das Ziel auf 42.200 Euro Neuinvestition durch Einzelkäufe aufgestockt.

Auch wenn wir dieses bereits zu knapp 50% erreicht haben, ist es immer noch herausfordernd. Aufgrund der momentanen Situation rechnen wir mit Einkommensverlusten und werden daher im restlichen Verlauf des Jahres mutmaßlich deutlich weniger Investitionsmittel zur Verfügung haben.

Unsere Aktienkäufe per Sparplan im März

Neben unseren Investitionen per Einzelkauf haben wir uns zum Ziel gesetzt, spätestens zum Ende des Jahres 200 Euro monatlich per Sparplan zu investieren und die Anzahl unserer Sparpläne auf 8 Unternehmen zu erhöhen. Diesem Ziel sind wir in diesem Monat nicht näher gekommen. Wir besparen weiterhin „nur“ 6 Sparpläne im Gesamtumfang von 150 Euro.

Auswirkung auf unser passives Einkommen aus Dividenden

Unsere Investitionen im März steigern unser jährliches passives Einkommen aus Dividenden um 1.159,21 US-Dollar. Das entspricht einer Erhöhung unseres monatlichen Einkommens aus Dividenden um 96,60 US-Dollar.

In der aktuellen Situation muss man wohl dazu erwähnen, dass diese Angaben natürlich voraussetzen, dass es zu keinen Dividendenkürzungen oder gar -streichungen kommt. Wir wollen uns da nichts vormachen. Natürlich wird es in den kommenden Monaten zu solchen Maßnahmen kommen und insofern sind diese Angaben nur eine Momentaufnahme.

Aktienverkäufe

Im März haben wir erneut keine Aktien verkauft.

Passives Einkommen

Auch im März 2020 erhielten wir passives Einkommen aus Dividenden und weiteren Quellen. Insgesamt durften wir uns über 371,68 Euro freuen, die durch Dividenden, Einspeisevergütung für Solarstrom und die Ersparnis aus dem selbst genutzten Strom unserer Photovoltaikanlage zusammen kamen.

Passives Einkommen aus Dividenden

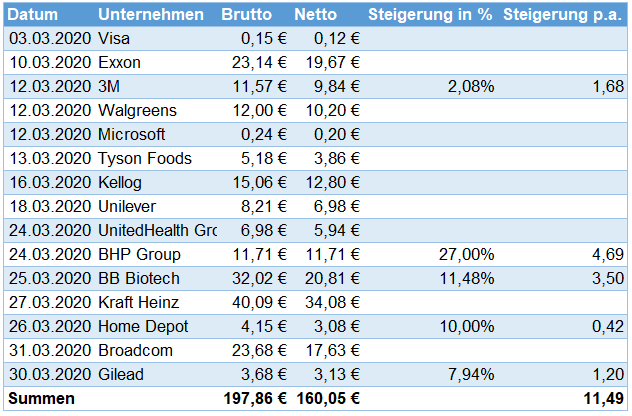

Im März erhielten wir Dividendeneinnahmen in Höhe von 197,86 Euro.

Insgesamt haben wir in diesem Jahr damit bereits 465,35 Euro Dividenden eingesammelt und damit 18,6 Prozent unseres Jahresziels von 2.500 Euro erreicht.

Im Vergleich zum Vorquartal der Gruppe C, also dem Dezember, ergibt sich ein Plus von 76,48 Euro (+63%).

Die Steigerung der Dividendeneinnahmen resultiert einerseits daraus, dass BB Biotech als Jahreszahler im Vorquartal nicht enthalten war und wir von mehreren Unternehmen erstmalig eine Dividende erhielten. Schließlich haben Dividendensteigerungen und günstigere Wechselkurse zu diesem Plus beigetragen.

Unsere Dividendeneinnahmen erhielten wir von folgenden Unternehmen:

In Summe erhielten wir in den letzten 12 Monaten (TTM) Dividendeneinnahmen in Höhe von 1.731,02 Euro. Dies entspricht durchschnittlich 144,25 Euro pro Monat. (+12,41 Euro/9,4% im Vergleich zum Vormonat)

Folglich haben wir aktuell 4,8 Prozent unseres angestrebten Ziels von 3.000 Euro pro Monat erreicht.

Passives Einkommen aus weiteren Investitionen

Auch im März erhielten wir einen Abschlag auf die Vergütung für den eingespeisten Strom unserer Photovoltaikanlage in Höhe von 120 Euro. Darüber hinaus verbrauchten wir rund 207 kwh unseres selbst produzierten Stroms und konnten so 53,82 Euro Stromkosten sparen.

In Summe erhielten wir bislang 734,46 Euro Einspeisevergütung und konnten 197,23 Euro Stromkosten sparen. Unter Vernachlässigung der steuerlichen Behandlung der PV-Anlage beträgt der näherungsweise Return on Invest 6,12 und die Verzinsung 12,66 Prozent.

Ausstieg aus P2P-Krediten

Bislang hatten wir 200 Euro in P2P-Kredite investiert und eigentlich geplant diese Anlagen auszuweiten. Doch in der Vergangenheit kam es nie dazu. Aufgrund der Krise rund um das Coronavirus haben wir uns die Frage gestellt, wie sicher P2P-Kredite in Zeiten der aufkommenden Rezession wohl noch sein können. Zusätzlich zu diesen Zweifeln erhielten wir gestern Abend eine E-Mail von Mintos, in der eine Gebühr für Verkäufe am Zweitmarkt angekündigt wurde.

Wir haben diese Ankündigung gar nicht im Detail gelesen und wissen nicht ob wir bei Nutzung von Invest & Access überhaupt betroffen wären.

Dennoch war diese E-Mail der Auslöser für die spontane Entscheidung unsere 200 Euro abzuziehen.

Dabei gab es dann weitere Enttäuschungen, die uns in unserer Entscheidung bestätigten. Bondora möchte von unseren sagenhaften 2,X Euro Erträgen einen Euro für die Überweisung als Gebühr bekommen. Darüber hinaus lässt sich nur ein Betrag von 100 Euro auf unsere VISA-Karte überweisen. Der verbleibende Euro plus X Cent würde von der Gebühr gefressen. Somit bekommen wir nach etwa einem halben Jahr exakt unsere 100 Euro wieder und haben keinen Cent verdient.

Bei Mintos sieht das Spiel nicht viel anders aus. Zunächst wurden uns 44 Euro als verfügbarer Betrag angezeigt, dann waren es plötzlich nur noch 15 Euro und heute morgen sind es wieder knapp 23. Ob und wie viel uns nun überwiesen wird, ist nicht wirklich ersichtlich.

Wiedereinstieg momentan eher unwahrscheinlich…

Wertentwicklung Aktiendepot

Der März begann bei uns, ebenso wie vermutlich bei allen anderen Finanzbloggern, desaströs. Zwischenzeitlich stand unser Depot mit fast 30% im Minus. Doch scheinbar hat sich die Panik gelegt. Zum Ende des Monats konnten sich die meisten Unternehmen wieder ein wenig erholen. Manche stehen bei uns sogar schon wieder im Plus.

Unsere einzige Sorge während des größten Teils des März war, dass die Kurse noch ein wenig im Keller bleiben mögen, damit wir noch günstig einkaufen können, wenn unsere gekündigte Rentenversicherung ausbezahlt wird. Doch es scheint als ob die tiefsten Täler bereits durchschritten sind. Ob es noch einmal einen Rücksetzer geben wird?

Die Entwicklungen im März führten dazu, dass sich der Wert unseres Aktiendepots zum dritten Mal in Folge verringert hat. Wir mussten leider ein Minus von weiteren 5,86 Prozent verbuchen. Unter Berücksichtigung der oben erwähnten Zukäufe stieg der Depotwert jedoch um 12,08 Prozent.

Gewinner des Monats war Hormel Foods mit 12,4 Prozent Kurszuwachs.

Verlierer des Monats war Oneok mit 66,61 Prozent Kursverlust.

Was meinst Du? Sehen wir schon die Erholung? Haben wir das schlimmste durchgestanden oder gibt es noch einmal einen kräftigen Absturz? Schreibe uns einen Kommentar. Wir sind gespannt auf Deine Meinung.